Начиная с 2003 года полис ОСАГО обязателен для любого транспортного средства – участника дорожного движения. С его помощью осуществляется защита прав людей, которые пострадали в ДТП, происходит возмещение вреда их здоровью, жизни или имущества. В апреле 2002 года вышел Федеральный закон No40-ФЗ (последняя редакция 25.04.2020), регламентирующий оформление ОСАГО, определяющий порядок получения компенсационных выплат, дающий разъяснения действий страховых компаний.

Принципы страхования следующие:

- В пределах, которые установлены Федеральным законом, потерпевшему гарантированно будет возмещен нанесенный вред жизни, здоровья, имущества.

- Обязательность для каждого владельца ТС, недопущение использовать на территории страны ТС без полиса автогражданской ответственности.

- Экономически заинтересовать их строго соблюдать ПДД.

Поскольку заключение договора страхования обязательно для всех, включая лица, не имеющих высоких доходов, величина страховых премий минимальна и устанавливается законодательно.

Если это первая машина, то вы, наверняка, задаёте вопрос – какие документы нужны для оформления ОСАГО и каков порядок действий?

Если вы опытный автомобилист – вас интересуют изменения, которые введены в 2020 году для оформления полиса.

Ответить на эти и другие вопросы поможет действующее законодательство.

Какие документы нужны для страховки ОСАГО

В ст.15 Федерального закона об ОСАГО сказано, что автовладельцу необходимо подать в страховую компанию Заявление и приложить к нему список документов:

- Паспорт гражданина Российской Федерации (физ. лица).

- Учредительные документы, свидетельство о гос.регистрации (юр. лица).

- Нотариально заверенную доверенность на выполнение действий, если договор заключается от имени владельца транспортного средства.

- Паспорт транспортного средства.

- Документ, подтверждающий, что ТС является собственностью (если оно ещё не зарегистрировано), права на владение ТС (в случае аренды).

- Водительское удостоверение, копии ВУ всех лиц, которые допущены к управлению ТС.

- Диагностическая карта*, подтверждающая соответствие ТС требованиям безопасности

*Не требуется на автомобиль, мотоцикл или прицеп, если он эксплуатируется менее 3 лет. После этого срока данным средствам необходимо проходить тех. осмотр раз в 2 года, после семи лет – ежегодно. Отсутствие диагностической карты будет вероятной причиной отказа в страховой выплате.

Порядок оформления

Алгоритм получения прост:

- Выбираем компанию. Если это первый полис, то почитайте отзывы, пообщайтесь с коллегами. При пролонгации, если нет особых причин этого не делать, лучше снова обратиться в прежнюю. Некоторые компании оценивают это дополнительными бонусами.

- Готовим документы для полиса ОСАГО (см. предыдущий параграф).

- Отдаём – получаем полис.

Перед тем как ставить свою подпись, ещё раз проверьте документ. Страховщики заинтересованы в добавлении доп. услуг, поэтому внимательно перечитайте всё, что вам дают.

Важно: Ни одна организация не имеет право отказать в оказании услуг или пролонгации договора при отказе клиента подключить дополнительный пакет услуг. Ему могут (и должны) рассказать об акциях, действующих в настоящее время, скидках, бонусах. Но принимать решение может только он. При отказе цена полиса не должна измениться, это не может влиять на сроки заключения, условия соглашения.

Внимательно перепроверьте паспортные данные, данные на машину, сроки. Здесь может сыграть чисто человеческий фактор. Потом поправить будет намного сложнее.

По правилам оформления полиса, данные должны браться напрямую из официальных документов. Если вас просят продиктовать их, то компания, по меньшей мере, не заслуживает внимания.

Не поддавайтесь соблазну, если агент предлагает увеличить ваш общий стаж вождения или снизить мощность двигателя. Скорее всего это мошенники. Выигрыш в деньгах будет минимальный, а проблем может быть много.

Перед окончательным выходом из офиса страховой компании проверьте наличие:

- Ваш общегражданский паспорт, тех.паспорт на машину, права.

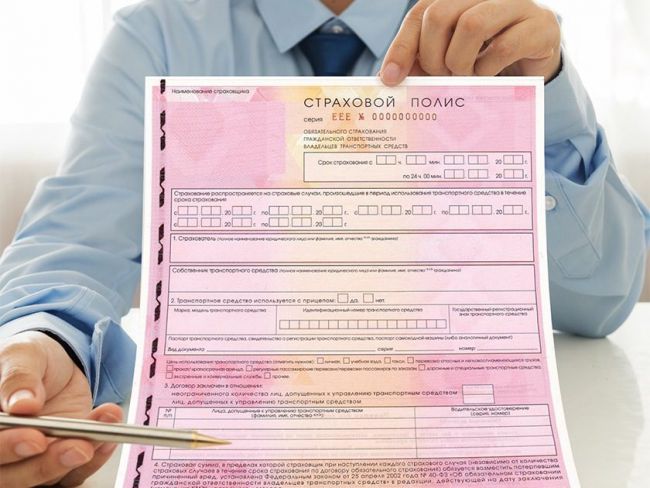

- Полис автогражданской ответственности (ОРИГИНАЛ). На нём должно стоять две подписи – ваша и страховщика, синяя печать компании, специальный знак, установленного образца. Срок начала и окончания действия.

- Брошюра с правилами предоставления услуги ОСАГО и памятка. Их стоит прочитать.

- Несколько экземпляров извещения о дорожно-транспортном происшествии.

- Квитанция об оплате.

Полис является официальным документом, желательно заполненным на компьютере. Никаких исправлений или подтирок не допускается. Если обнаружена ошибка, то необходимо настаивать на переоформлении. В противном случае его могут признать недействительным. Чтобы избежать проблем в дальнейшем, проверьте все данные.

Какие документы нужны для продления ОСАГО

Расскажем непосредственно о необходимых документах, вариантах продления, установленных сроках, некоторых особенностях.

Каждая страховая компания, в зависимости от условий договора и возможностей, может предложить несколько способов, как продлить ОСАГО:

Автоматическая пролонгация. Практически у каждой страховой есть такая возможность. Подразумевает, что водитель не имеет претензий к компании и условиям договора. Заявления в этом случае не требуется. Для варианта автоматического продления срока требуется своевременная оплата. Если деньги в нужное время не поступят, то полис считается просроченным со всеми вытекающими последствиями для водителя.

Посещение офиса. В наше время не самый распространенный способ. Имеет место, если у пользователя есть вопросы, которые требуют личного общения с агентом.

Онлайн. Наиболее популярный сегодня способ взаимодействия. В своём личном кабинете пользователь может внести любые изменения, прекратить действие или пролонгировать соглашение на новый срок.

Для продления срока действия договора при личном посещении офиса, потребуются те же документы, что и при первичном обращении. (Смотри параграф «Какие документы нужны для страховки ОСАГО»).

Если в новом договоре условия не меняются, то вы подписываете типовое заявление на пролонгацию. Для того, чтобы внести изменения в действующий договор, пишется заявление, где указываются, какие корректировки надо внести.

В случае, выбора онлайн пролонгации, документов предъявлять не надо. При истечении срока действия диагностической карты потребуется пройти новый тех. осмотр.

Сроки

Стандартное время действия договора обязательного автострахования составляет 12 месяцев. Как только этот период заканчивается, а новый ещё не начался, пользоваться транспортным средством запрещено.

Точных рамок, установленных законодательно, нет. Поэтому формально можно готовить и подавать заявление за месяц до окончания срока, но не все компании дают такую возможность. Во избежание накладок желательно продлевать не позднее 2 недель до окончания.

Такой запас поможет избежать неприятностей, если произойдёт:

- Какой-либо сбой (технический, человеческий) у страховой компании.

- Отказ страховой в пролонгации и необходимости поиска другой.

Правила допускают возможность заключить договор на меньший срок. Минимально на 3 месяца. К примеру, если владелец планирует поменять транспортное средство, компанию-поставщика услуг или находится в сложных финансовых условиях.

Это условная экономия. На практике, чаще всего стоимость трёхмесячного полиса обойдётся владельцу почти в половину годового ОСАГО.

Возможные ошибки

Нельзя полностью полагаться на агента или компанию. Как говорится, доверяй, но проверяй. Наиболее распространенные ошибки:

- Неверно рассчитан КБМ. Это коэффициент, который влияет на стоимость полиса. При нахождении ошибки необходимо обратиться в компанию для разъяснения и исправления.

Важно. Согласно новому законодательству, ежегодный перерасчёт КБМ, должен производиться в начале апреля. Это не зависит от сроков, наличия продления договора. По страховым случаям корректировка коэффициента производится за период 1 апреля -1 марта.

- Отсутствие информации. Информация о вас после оформления должна добавляться в базу в течение суток. Часто по халатности агента, технического сбоя и другим причинам, информация отсутствует более этого срока. Необходимо обратиться в компанию.

- Ошибки, помарки будут служить формальным поводом для отказа в выплате. Достаточно неточного написания даже одного символа. Чтобы не тратить время потом и не решать такие вопросы в суде, проверяйте документы сразу.

Что делать, если вам отказали

Существуют случаи, при которых страховая может отказать в предоставлении услуг. Наиболее распространенные:

- За период действия страховки неоднократное попадание в ДТП.

- Некорректное поведение клиента, множественные штрафы за нарушения правил дорожного движения.

- Желание снизить количество клиентов. Чаще всего, страховой навязывают обязанность заключать такие договора. Для малых компаний услуга не выгодна.

- Некомпетентность агентов или руководства, при действии которых были допущены ошибки при оформлении или внесении в базу информации.

Если это случилось, то клиент в праве требовать заключение договора в судебном порядке. Но стоит ли это того – если эта компания отказала, неизвестно кому повезло.

Всегда можно найти приемлемые условия и удобную систему оформления. Надо проанализировать отзывы клиентов, количество отказов в выплатах и связанных с этим судебных разбирательств. Это сэкономит ваше время, позволит избежать неприятностей на дороге и штрафов за отсутствие ОСАГО.

В конце немного о поправках, которые начинают работать в 2020 году.

Страховка для злостных нарушителей станет дороже

Госдумой в третьем чтении приняты правки к закону об ОСАГО. Теперь стоимость полиса будет напрямую зависеть от соблюдения владельцем правил дорожного движения и нарушений. Для злостных нарушителей стоимость вырастет, для остальных снизится.

Согласно новым введениям, страховые компании имеют право в рамках тарифного коридора Центробанка (от 2746 до 4942 руб.) выставлять надбавки за грубые нарушения ПДД. Сюда относят:

- Проезд на запрещающий сигнал светофора.

- Превышение более чем на 60 км/ч скоростного режима.

- Выезд на встречку.

- Управление ТС в состоянии алкогольного или наркотического опьянения.

По словам президента Российского союза автостраховщиков Игоря Юргенса, теперь страховщики смогут учитывать индивидуальные особенности каждого водителя и сделать тарифы более справедливыми. Помимо этого, новые правки будут стимулировать водителя к соблюдению правил дорожного движения – при безаварийной езде тарифы на полис ниже.

Обмен базами данных между ГИБДД и Российским союзом страховщиков уже состоялся, поэтому все вышеуказанные нарушения, которые учитываются при расчете стоимости полиса, будут видны и сотрудникам страховых компаний.

Удачной дороги!